MERIT

メリット

4 GREAT MERIT

私的年金

私的年金

不労収入を確保しよう 年金の役割

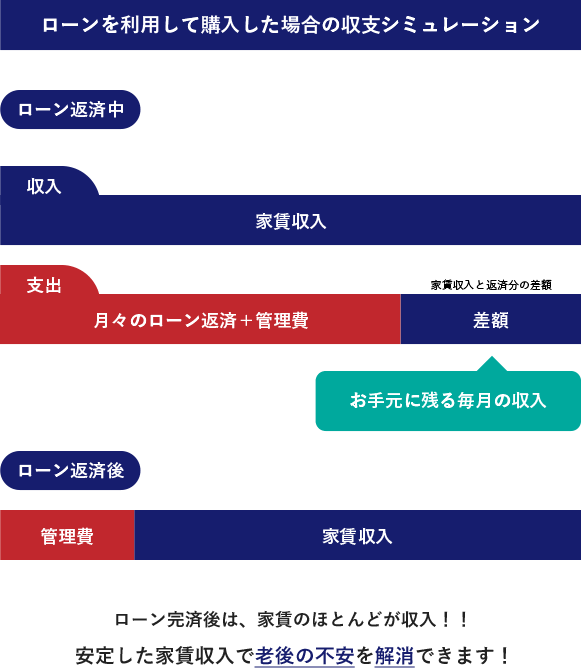

安定した副収入を得ることで、将来設計がしやすくなります。不労収入とは、本業とは別で自身で働くことなく収入を得ることです。マンション経営は住宅ローンを利用して購入していただくことが多いため、家賃収入からローン返済、管理費修繕費を差し引けば安定的な利益を確保することができます。ローン完済後は、賃料のほとんどがお手元に残るため、生活費や貯蓄など退職後の私的年金として有効活用していただけます。

生命保険

生命保険

生命保険と同等の役割

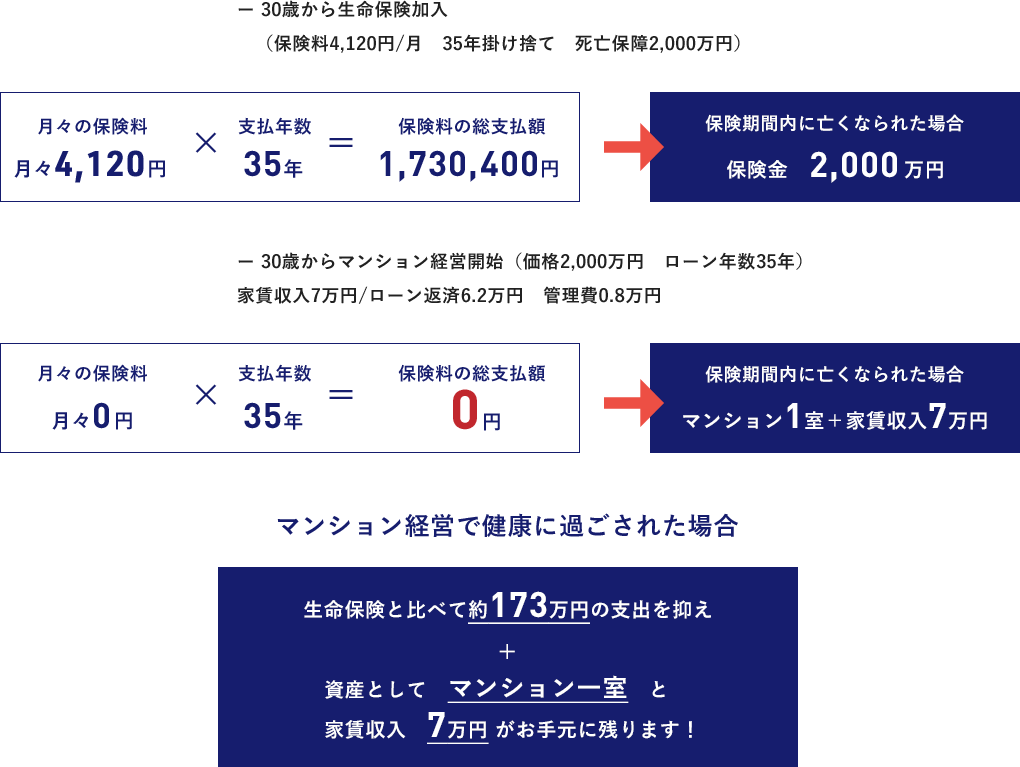

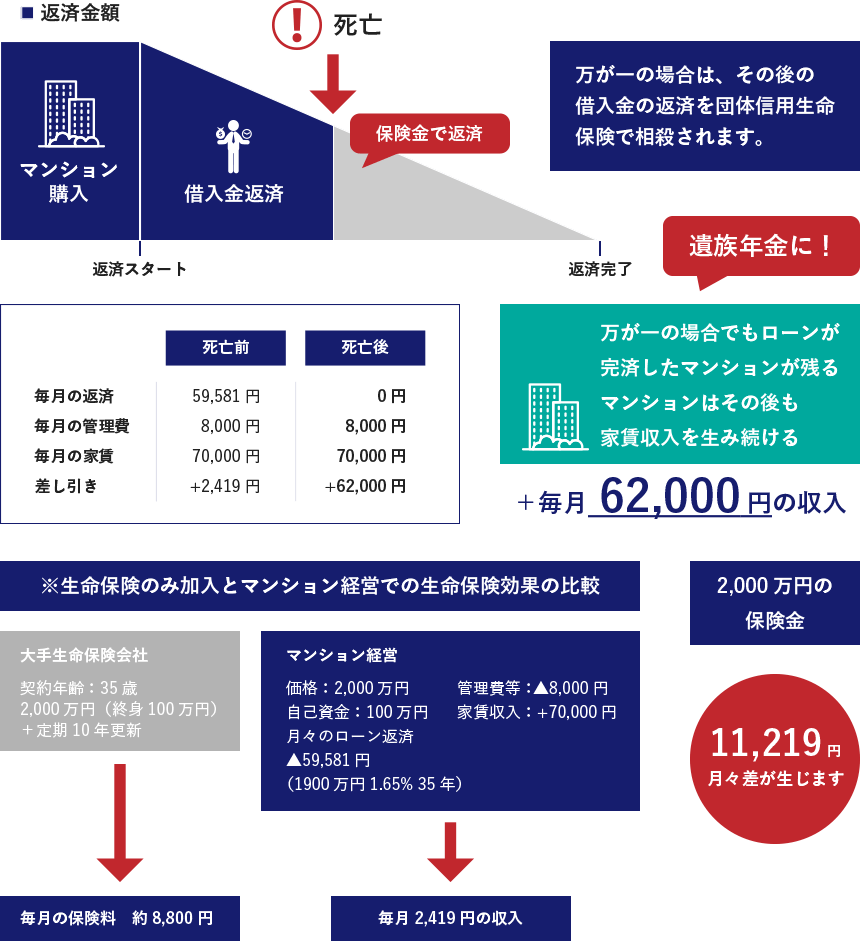

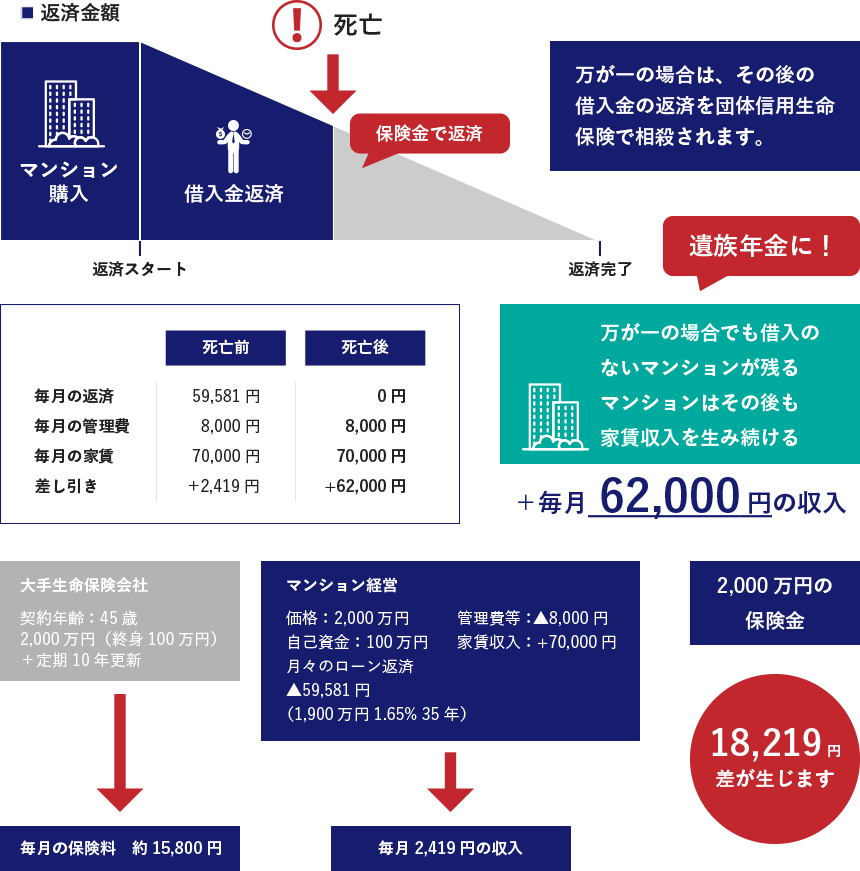

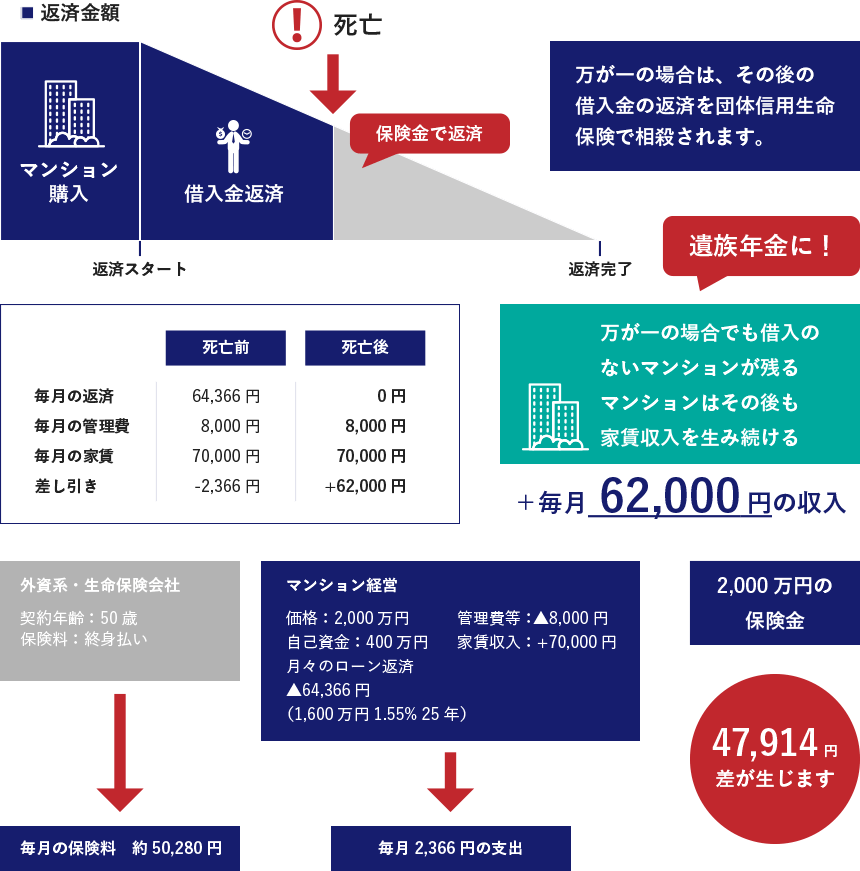

ローンを利用するときは、「団体信用生命保険」という保険への加入が義務づけられています。

万が一、オーナー様が死亡または一定以上の高度障害になった場合、この「団体信用生命保険」によって残りのローン残額が支払われます。その為、残されたご家族にはローンの完済したマンションを残せるのです。

また、当社で取り扱う金融機関では、生活習慣病により一定の期間以上入院された場合や、悪性新生物(がん)と診断された時点で保険金がおり、ローンの残債がなくなる「生活習慣病団体信用生命保険」を取り扱っております。

投資用ローンは生命保険、がん保険、医療保険と同等の効果が見込めます。

生命保険とマンション経営の比較

節税対策

節税対策

節税効果

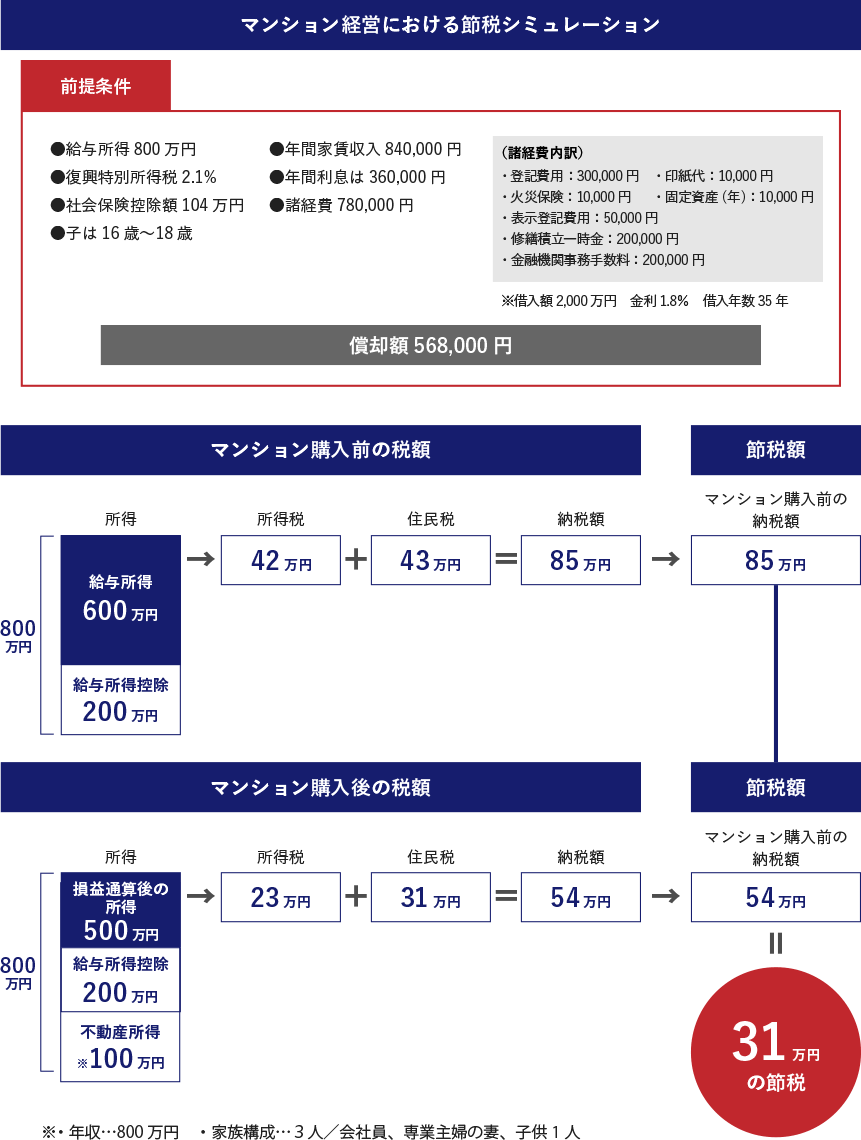

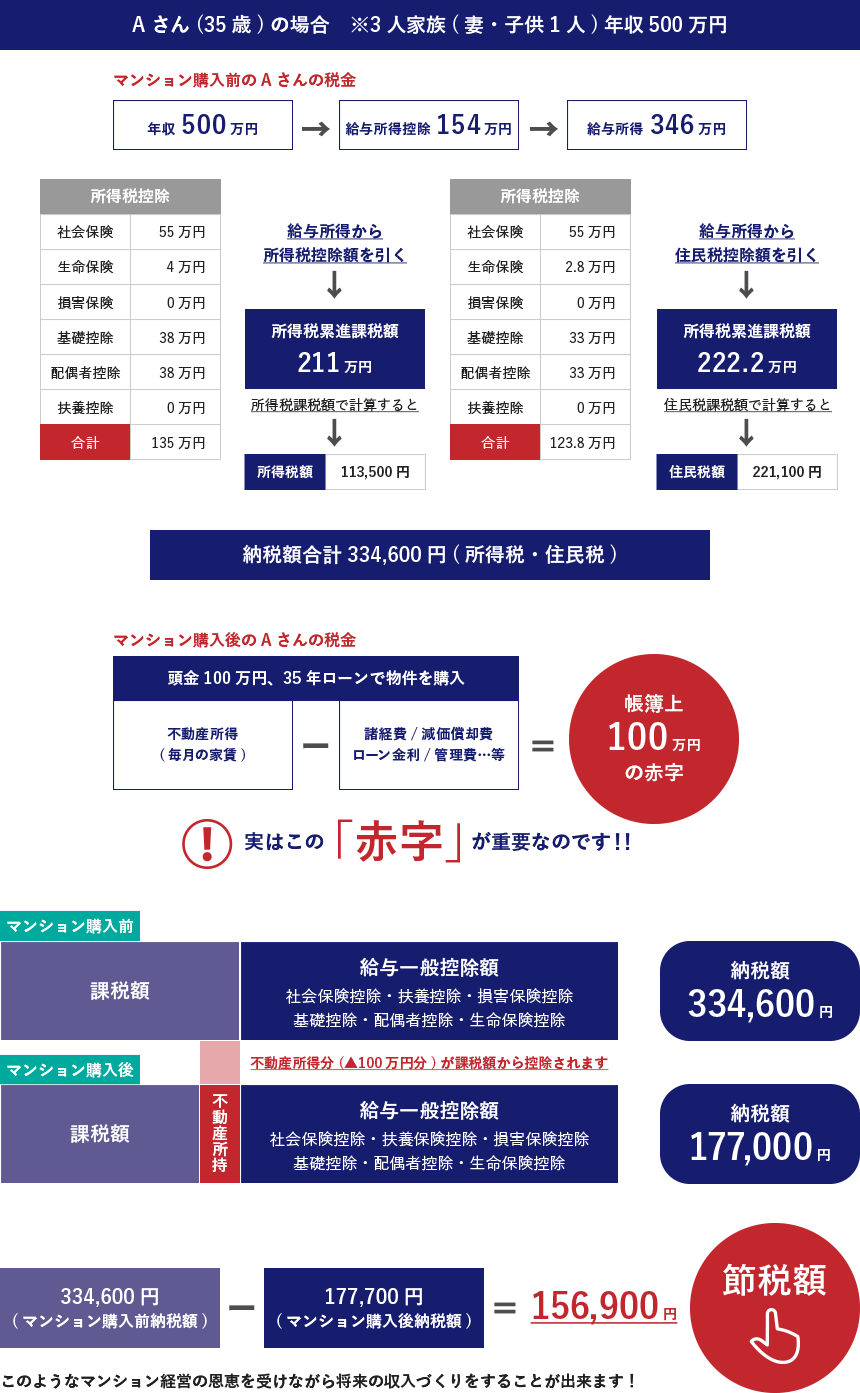

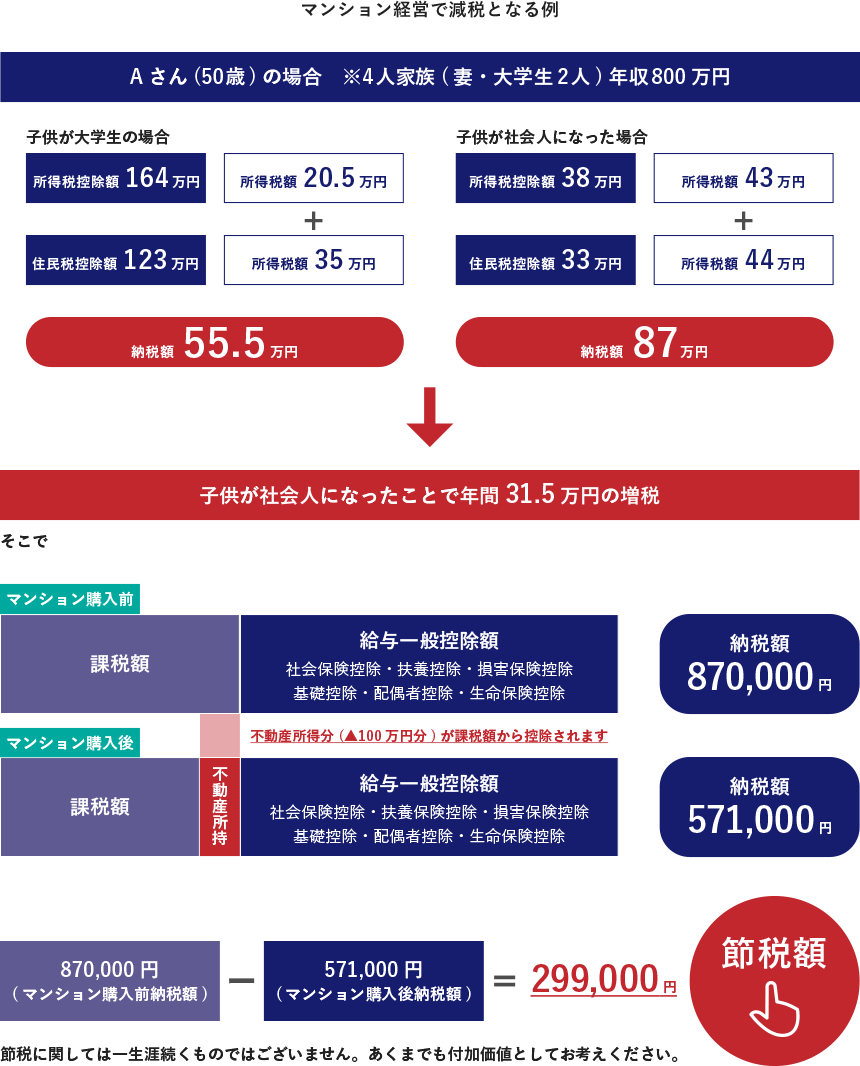

マンション経営をするとなぜ節税効果があるのか?

サラリーマンの方がマンション経営を始めるということは、本業以外に収入を得ることになり、確定申告をしなければなりません。面倒くさいと思われがちですが、アドバイスを受けることで自分でも簡単に申告を作成できます。

実際に申告を作成してみると節税効果を実感することができます。

マンション経営の節税シミュレーション

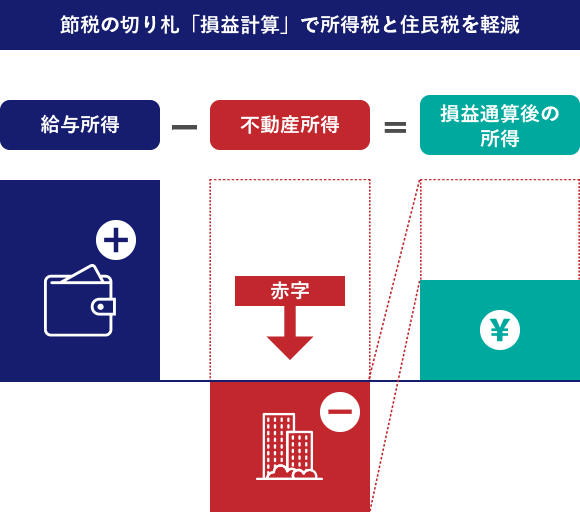

マンション経営における必要経費として、管理費、修繕費、固定資産税、減価償却費、ローンの金利など多くの経費が認められます。実際に支払っていない減価償却費など、税務面での費用を利用することで赤字になります。その赤字部分を給与所得から差し引くことができるため(損益通算)、確定申告をすることで、すでに給与から差し引かれて支払った所得税の赤字相当分の税金の還付を受けられます。

また、翌年の住民税も減額になりますので、損益通算による節税効果は家計を助けることにもつながります。

※節税効果については、将来にわたり続いていく訳ではないため、あくまでも付加価値として考えておきましょう。

少額資金

少額資金

少額資金でスタート可能

マンション経営を始めるには多額の資金が必要で、多額の借金を背負うなど不安なイメージをもたれているかもしれません。ところが、当社が提案する商品でのマンション経営は、ご想像より少ない資金でスタートできます。

ご年齢や職業、勤続年数、ご年収などによって、銀行から受けられる融資額は違いますが、

当社では自己資金10万円からスタートできる不動産投資を提供しております。

不動産投資に興味はあるけれども方法がわからない、始めたいが不安がある方など、まずは一度お気軽にお問い合わせください。

マンション経営がどのような商品かを知るとこで老後の資産形成にもつながり、現在の支払っている節税対策にもなるという付加価値もついてきます。

これからの人生のことを考え、豊かで幸せな生活を築いていきましょう!

MERIT BY AGE

マンション経営は短期間で利益を狙うものではありません。

長期的な計画の中で家賃収入という「不労収入」を作り、

将来に備えるというものです。

20代のメリット

20代のメリット

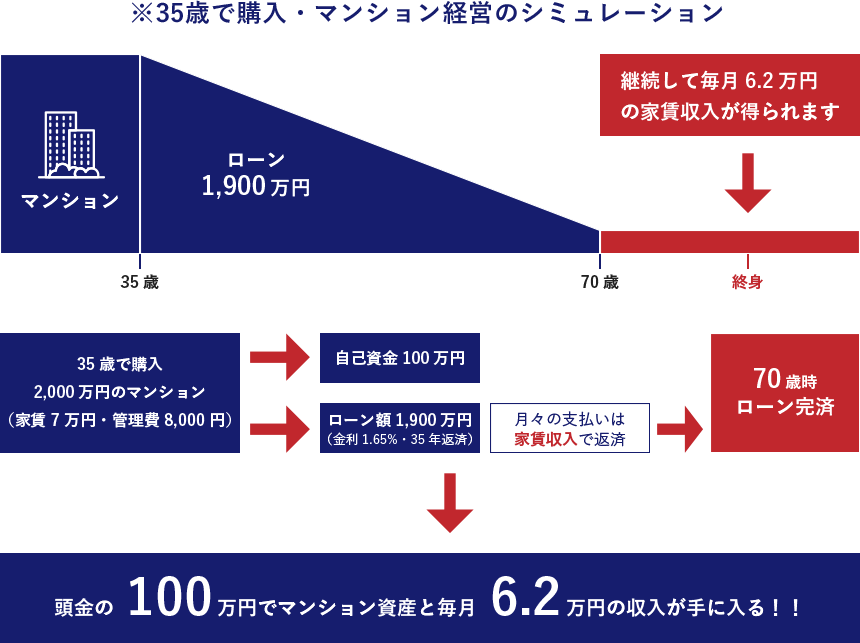

社会人として働き始めて数年が経ち、充実している人、理想と現実のギャップに苦しんでいる人など様々だと思います。現時点では将来のことよりも今をどう生き抜いていくかを必死に考えて日々行動している方が多いでしょう…そのような中で、20代からマンション経営を始めている方が近年急増しています。住宅ローンを利用すれば少額の資金で始められるという点と、20代の方には「時間」という大きなメリットがあるからです。

マンション経営は長期的な計画で進めていくものであり、

早く始めれば始めるほどローン返済後の複利効果も大きくなります。

仮に25歳から始めたとすれば60歳には完済し、家賃をそのまま私的年金として受け取ることができます。

長期ローンが組めるため、月々の返済額を減らすことと、60歳~65歳の早期完済も可能となるため、早期リタイアも実現可能となります。年金受給開始年齢は年々伸びており、早期リタイアをしたくてもできない人が多く、

その働き口も安定しているわけではありません。

不安な老後を迎えるのではなく堅実な、そして快適な老後の生活収入を確保することができます。

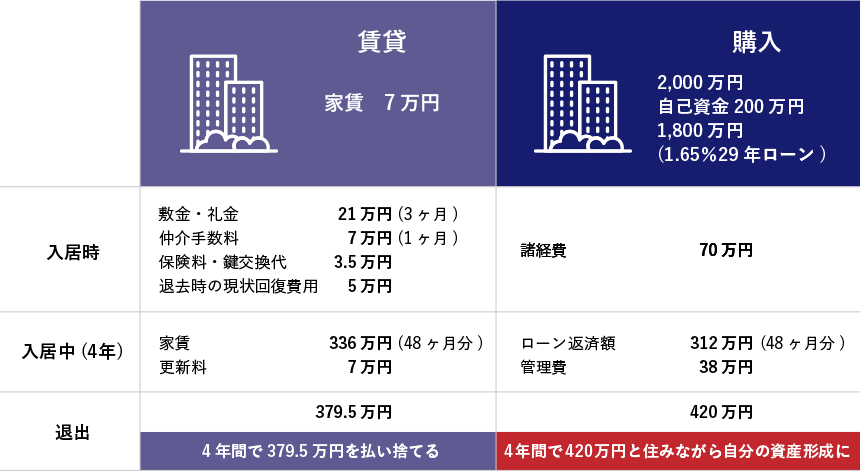

また、マンションをご自身の住まいとして購入することを視野に入れて考えてみると・・・

現在、賃貸マンションンで家賃を支払いながら暮らしているという方も多いでしょう。

家賃を支払い続けるのはもったいないと感じたことはありませんか・・・?

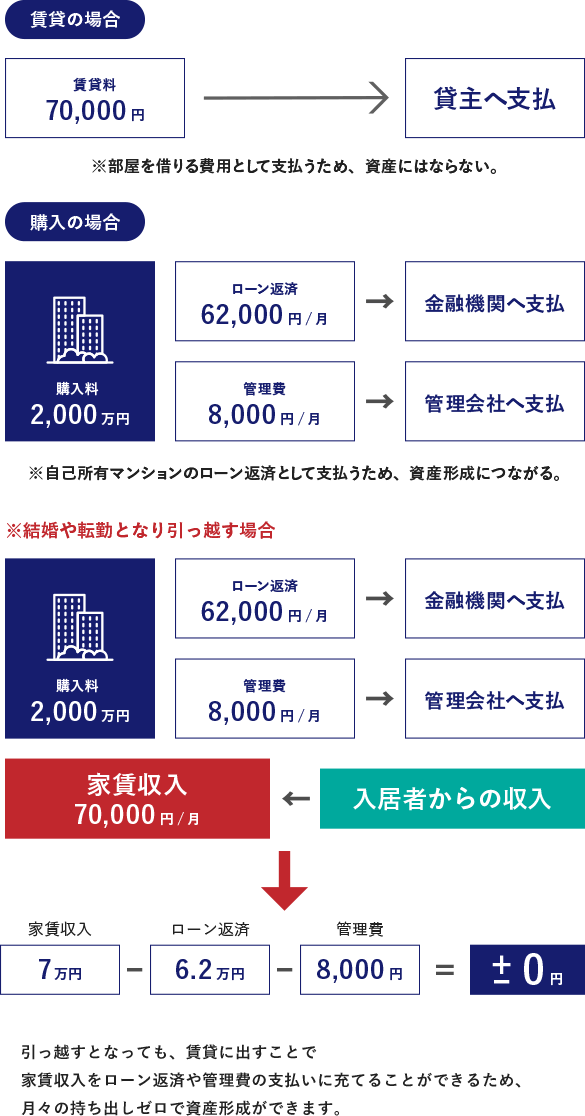

家賃はいくら払っても自分の資産にはなりません。しかし、マンションを購入すれば、家賃の代わりに住宅ローンを支払いながら住まいを確保することができます。結婚や、転勤になった場合などは賃貸に出して家賃収入を得ることで、その分をローン返済に充てることも可能です!

家賃を支払っても資産になりませんが、マンションを購入しローンを支払えばご自身の資産形成につながります。

30代のメリット

30代のメリット

30代といえば、社会人として重要なポストへ任命されたり、

結婚や自宅購入など守るべきものを手にされている方が多くなると思います。

今まで以上に責任が重くのしかかる年代です。

守るべきものが増えれば、出費を減らさなければと考える人が多いでしょう。

しかし、これからのことを考えると何もしないことは状況が今より悪化するばかりです。

あっという間にお子さんにかかる費用も増え、気づけば退職間近・・・そうなる前に対策することが大切です!!

今からであればまだ退職まで長い時間があります。時間を有効活用することで将来への不安を軽減しましょう!

家計に月々の負担をかけずにマンション経営をスタートする方法をご提案いたします。

少額な資金で将来の不労収入、私的年金との効果があることです!!

また、長期ローンが組めるため、生活に負担をかけずに資産形成ができる点です。

月々の支払いも支出がなく、近年は低金利が続いておりますので、

今のタイミングで始めることで、焦らず、確実な資産形成を行うことが可能となります!

家計に負担を掛けずに万が一に備える生命保険として

ローンを利用しマンション経営を始めると「団体信用生命保険」に加入することになります。

これは銀行が加入を義務付けているため保険料を支払う必要はありません。

万が一の時にはローンはすべてなくなり、

家賃収入をそのまま受け取れるマンションをご家族に残してあげることができます。

現在、ご家族のために加入されている生命保険料の見直しをすることで

月々の出費を抑えることができます。

節税となる仕組み

30代になると収入も増えてきます。

そうなると収入に比例して税金も多く支払わなければなりません。

マンション経営は給与所得と損益通算することで、

払いすぎた所得税を還付することができます。

マンション経営を知れば知るほど魅力的な資産形成方法の一つと言えます。

ご興味を持たれましたら、お気軽にお問い合わせください。

40代のメリット

40代のメリット

40代となると、社会保険料の負担額増加やお子さんの学費などで貯蓄を増やすどころか、

切り崩さなければいという方もいらっしゃるのではないでしょうか?

当社で購入いただいたお客様の中にも「将来の不安を抱えているが、

なかなか具体的な行動に移せなかった」という方は多くいらっしゃいました。

お子さんの成長に伴いますます仕事を頑張らなければならない状況下で、

老後に向けての準備を進めていく事は可能です!

特に40代の方は、勤続年数も長くなり社会的信用が高くなる=融資が受けやすいなど、

マンション経営を始めやすくなっております。

手間が少ないマンション経営で資産を形成していきましょう!

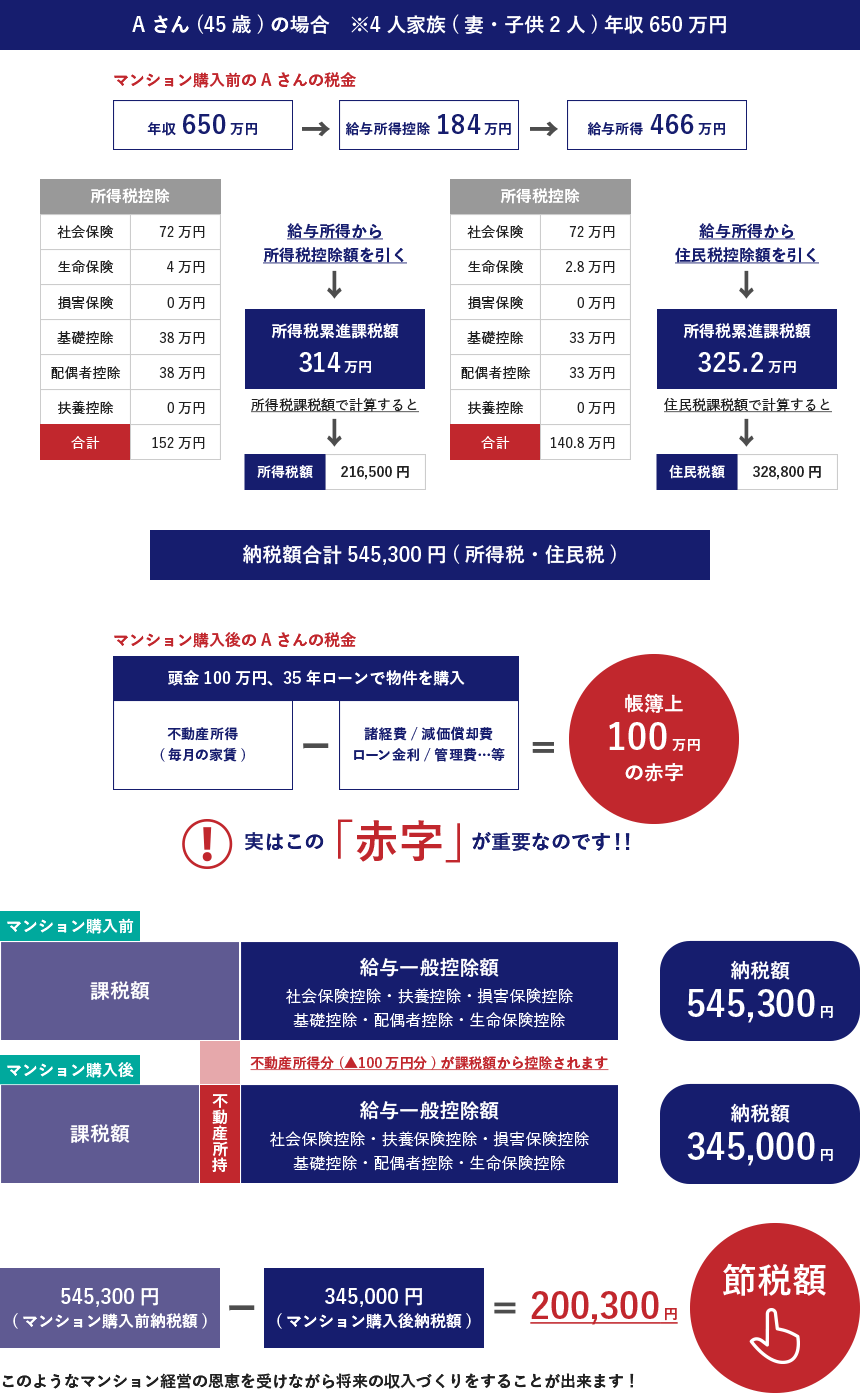

節税効果が見込める!という点です。

40代になると収入も増えてきて、所得税・住民税の税率が上がっている方も多いかと思います。

もちろん納税は国民の義務であり納めなければなりませんが、

マンション経営をすることにより、一部を還付金として受け取ることができます。

※節税効果は一生涯続くものではないため、あくまで付加価値として考えておいてください。

生命保険と同等の役割がある!!

住宅ローンには「団体信用生命保険」がついているため、

万が一の時にはローンの残債が生命保険会社によって支払われ、

無借金のマンションをご家族に残すことができます。売るも良し!そのまま家賃収入を得るのも良し!

ローン返済は家賃収入から支払うため、実際の持ち出しはほとんどありません。

お金が一番かかる時期だからこそ、家計への負担を掛けず少額の資金で資産形成が出来るマンション経営は

家計への救いにもなります。

将来の年金の役割になる

住宅ローンの支払いが終わると、これまでローンの返済に回していた家賃収入を

そのまま受け取っていただくことができますので、年金収入とは別の『不労収入』となります。

老後に働くことなく、悠々自適な生活を手に入れるためにも、

少しでも早く始めることによって、ローンの支払いも終わり、

早いタイミングで家賃収入を受け取っていただくことができます。

- 最後に -

マンション経営を始めるにあたり重要なことは、ご自身の状況を見直す良い機会になるということです。

余計な保険に加入していないか?月々の家計の状況は?

将来的にお子さんへの資産残す準備ができているか?

ご自身がもらえる年金受給額を把握しているか?など様々な問題が見つかります。

マンション経営はそれらすべての問題を解決してくれる商品です!

ご興味のお持ちの方は、お問い合わせください。

50代のメリット

50代のメリット

50代といえば、高度成長を受け継ぎ、好景気~バブル崩壊を経験し、

今のご職場でも責任あるポストを任されている方も多くいらっしゃるのではないでしょうか。

定年退職まで残り10年をきり、充実したセカンドライフを・・・と考えている方も多く、

実際マンション経営を始められる方も多くいらっしゃいます。

ですが中には「今から新しいことを始めるのは・・・」、

「マンションなんて値崩れする」と思っている方もいらっしゃいます。

しかし、年々近づいてくる定年退職・・・退職後はローンを組むことは難しくなってしまいます。

ローンを利用してマンション経営を始めるなら今が最後のチャンスです!

平均寿命は年々伸びていき、現在では85歳となります。

老後の長い人生を楽しむためにも資金づくりを初めていきましょう!

生命保険の見直し、終身保険としても活用できるのがマンション経営です。

住宅ローンには「団体信用生命保険」がついているため、

万が一の時には生命保険会社からローン残額分が支払われます。

借金のないマンションを残してあげることができます。

また、ローンの支払いは毎月の家賃収入から支払うため、月々の持ち出しはほとんどありません。

一般的な生命保険は年齢が上がるにつれ保険料が高くなりますが、

マンション経営はその心配はありません。

生涯にわたって現金化できる商品ですので、

保険の見直しの際にマンション経営をスタートされる方が増えております。

保証はそのままで保険料を軽減できる商品です。

扶養控除終了により増税の対策

子どもの教育負担がやっと終わってゆとりが出来ると思っていたら、

翌年から給料の手取りが減ってしまいます。

それは特定扶養控除が終了した為!

現役生活の中で最も所得が多くなる時期に控除がなくなり、優良納税者となってしまいます。

もちろん税金は支払わなければいけませんが、

マンション経営のメリットの一つに節税効果もございますので、

一部の還付金を受け取っていただくことも可能です。

扶養控除終了により増税の対策

家賃を払い続けるのはもったいないなと感じたことはありませんか。

家賃はいくら払っても自分の資産にはなりませんが、

マンションを購入してローンを支払いながら住むという方法もあります。

マンション経営で重要なのは立地条件と言われています。

人口が多く、出入りが多い場所・・・つまり都心部になります。

大阪や東京などの物件を推奨しておりますので、子

どもが学校に通う際などにも使っていただける可能性は高くなります。

賃貸物件で家賃を払い捨てにするのであれば、

自己使用している間もローン返済に充てることができ資産を形成していることとなります。

50代からでもまだまだ資産形成は間に合います。

何もしなければ、これ以上よくなることはありません。

リスクの少ないマンション経営で確実に資産を形成していきましょう。

まずは、どのような投資になるのかを知っていただきたく考えております。

お気軽にお問い合わせください。

60代・退職後のメリット

60代・退職後のメリット

60代といえば、長いサラリーマン人生を終え、

悠々自適なセカンドライフで自由に使える時間も増え、

旅行に行ったり、趣味を楽しんだり、新しく習い事を始めたりと非常に優雅なイメージがあります。

しかし、理想とは程遠い生活を送っているという声をよく耳にします。

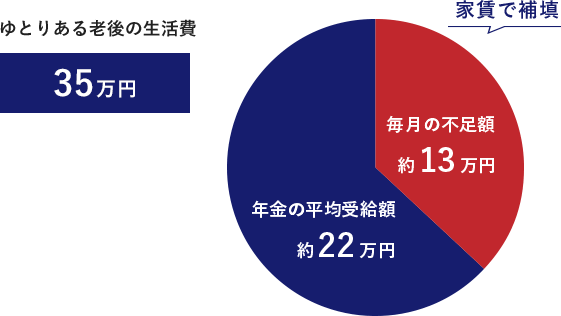

また、年金収入だけではゆとりある老後を送れる保証もありません。

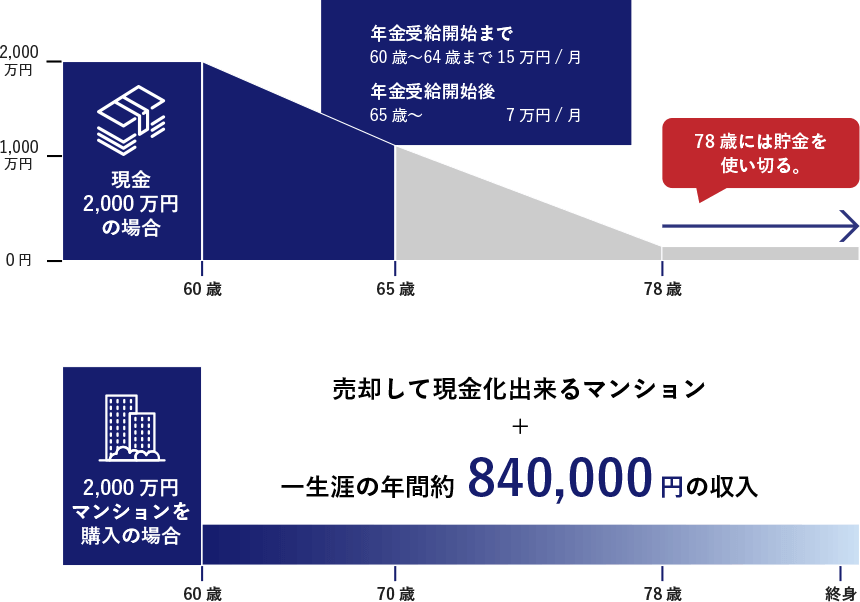

そこで、今ある資産を活用し安定して家賃収入を確保し、

相続税対策を含めたマンション経営をスタートする方法をご提案いたします。

預貯金と比べて利回りが高いという点です!

利回りとは安定収入から生み出される利益のことです。

大手銀行の利息は2017年現在0.001%です。

マンション経営は約5%あります。(物件によって異なるため、確定ではありません。)

長引く低金利時代の中、すでに預貯金での利回りを期待するのをあきらめた人も多いと思います。

年金では生活資金が補えなくなった現在、

低金利の金融機関へ預けておくことは財産を減らすことを意味します。

とはいえ、ハイリスクハイリターンの商品をお勧めすることは出来ません。

そこで人気があるのがローリスクのマンション経営です。

景気の影響を受けにくく、かつ安定した収入が見込めるからです。

所有中も弊社管理部に物件の管理を委託するため、難しいことは一切ありません。

また、他の個人年金とは違い一生涯の収入になります。

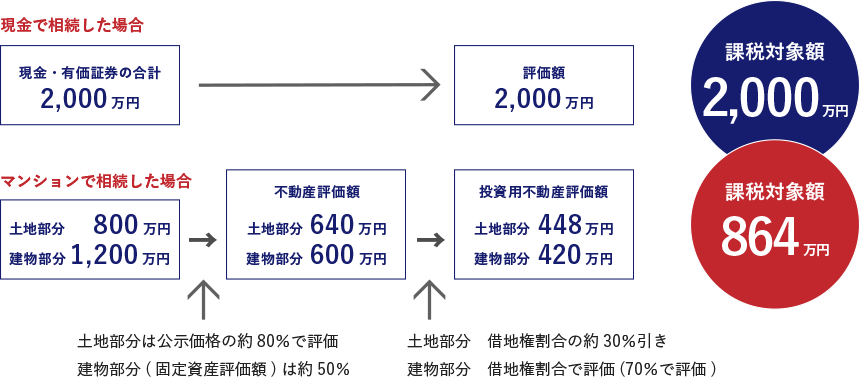

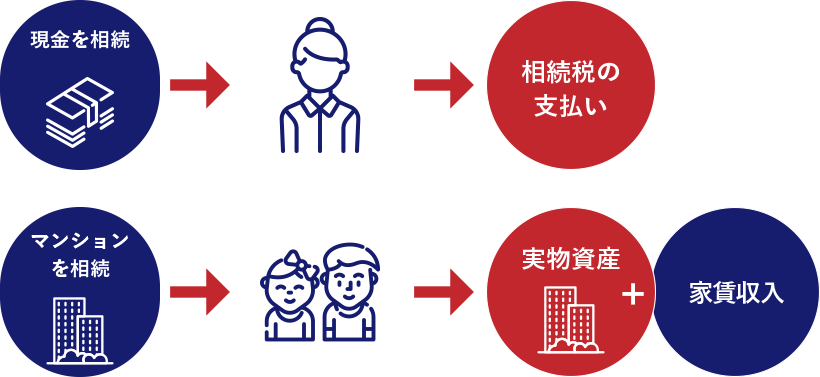

相続税対策になる

相続税とは親族などが死亡したことにより、

財産を譲り受けたものに対して掛けられる税金です。

相続税の節税効果とは、預貯金や株式などは原則として相続税評価は時価となりますが、

不動産の場合は評価課税になります。

土地の相続税評価額となる「路線価」は、公示価格の80%です。

公示価格を時価とする土地は、時価の80%相当に対して相続税が課せられます。

建物の相続税評価額である「固定資産税評価額」は一般的に建築費の70%~80%です。

さらに賃貸住宅の場合、60%~70%評価額を下げることができ、

他の時価で評価される資産と比べると、

通常の資産評価額の40%程度まで引き下げることができますので、

相続税対策として有効的といえます。

マンションで相続した場合…相続税評価額が約1/3に!!

さらに、奥様やお子様にはマンション自体の資産と、

家賃収入という収入源を残すことができるのです。

資産を上手く継承していく事が出来れば、受け継いだ資産がまた資産を生み出してくれます。

今まで貯めた大切な資産で大きな買い物は勇気がいることだと思います。

しかし、何も対策を講じなければどんどんその資産も減っていくばかりです。

また資産に余裕がある方も、相続の際には多額の税金が課せられます。

少しでも残されたご家族に大切な資産を引き継いでいくためにも

マンション経営について一度ご検討されてみてはいかがでしょうか。