平成30年度から変わっていた配偶者控除

毎年3月中旬といえば桜の開花予想が出はじめ、確定申告が終わりほっとしている方も多い時期ではないでしょうか?今年はコロナウイルスの影響で、お花見も自粛、確定申告も1か月間期限延長されたのでまだ終わられていない方もいらっしゃるかもしれません。

今回は、平成30年度から変更された、配偶者控除及び配偶者特別控除についてお話していきたいと思います。

まず、平成29年分までの配偶者控除、配偶者特別控除についておさらいします。

これまで、妻の年収が103万円以下なら、夫は配偶者控除として38万円の所得控除を受けることができました。妻の年収が103万円を越えると夫が受ける控除は、配偶者控除から特別控除となり、控除額は妻の年収が141万円以上になるまで段階的に減少します。そして配偶者特別控除には納税者本人の年収も1,220万円以下であるという条件がつきます。

では、平成30年分以後の改正のポイントをみていきましょう。

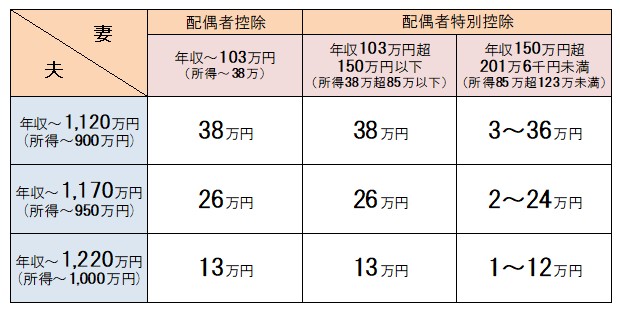

①所得控除額38万円の対象となる配偶者の年収の上限が103万円から150万円に引き上げられた。

②これまで配偶者控除に夫の所得額要件はなかったが、改正後は夫の所得額要件が追加され、合計所得金額900万円(年収1,120万円)から段階的に控除の金額が減少し、合計所得金額1,000万円超(年収1,220万円超)は対象外となる。

③配偶者特別控除を受けるための妻の年収の上限が141万円から201万6千円へ変更され、それぞれに応じた控除額が適用される。

実際に変更前と変更後ではどのような違いがあるのか?

変更前では、配偶者控除の本人の所得要件はなかったので、どれだけ所得が高い人でも、配偶者が年収103万円以下であれば配偶者控除を受けられました。

しかし、変更後では合計所得額が1,000万円以上(年収1,220万円以上)ある人は、配偶者が年収103万円以下であっても控除を受けることが出来なくなってしまいました。

しかし反対に、配偶者の年収が141万円以上あり控除を一切受けることが出来なかった人も、年収201万6千円未満であれば控除を受けることが出来るようになりました。

これももちろん本人の合計所得額が1,000万円未満(年収1,220万円以下)でなければなりません。しかし、合計所得額というのは全ての所得を合計した金額となるので、例えば投資用マンションを持っている方の場合、不動産所得でマイナスになっていれば損益通算で赤字の部分を給与所得と相殺できます。それにより、合計所得額が1,000万円を下回ることもあるのです。

このように、改正によって損になることもあれば、得になることもあるかもしれません。

このような改正がおこなわれた背景

近年共働き世帯が増加し、女性の社会進出が積極的に行われるようになりましたが、変更前の制度では働きたくても控除が受けられる金額に収まるように仕事をセーブするという女性も多くいました。

そういったなかで、高齢化がますます進む日本は、働き手を確保するためにも女性の労働力に注目するようになりました。女性の労働力を高めるためにも、就労環境を見直し、働く意欲のある女性が従来の制度によって、収入を制限されてしまわないようにという方向性なのでしょう。

そして、控除を受けられる範囲を拡大するだけでは税収が減ってしまうので、その分を補うために夫の収入制限を設けたといえます。担税力の調整のため、高収入の家庭により多くの税負担をしてもらうという形です。

女性の社会進出を推し進める意向が強い現代において、配偶者控除や配偶者特別控除の廃止論を訴える人もでてきています。女性にもっと働いてほしいということであれば、今回の改正だけでは不十分かもしれません。今後も女性の社会進出を進めるべく、様々な制度の改正がおこなわれる可能性は高いと思われるので、税制改正の行方に注目していきましょう。