50代のメリット

50代のメリット

50代といえば、高度成長を受け継ぎ、好景気~バブル崩壊を経験し、

今のご職場でも責任あるポストを任されている方も多くいらっしゃるのではないでしょうか。

定年退職まで残り10年をきり、充実したセカンドライフを・・・と考えている方も多く、

実際マンション経営を始められる方も多くいらっしゃいます。

ですが中には「今から新しいことを始めるのは・・・」、

「マンションなんて値崩れする」と思っている方もいらっしゃいます。

しかし、年々近づいてくる定年退職・・・退職後はローンを組むことは難しくなってしまいます。

ローンを利用してマンション経営を始めるなら今が最後のチャンスです!

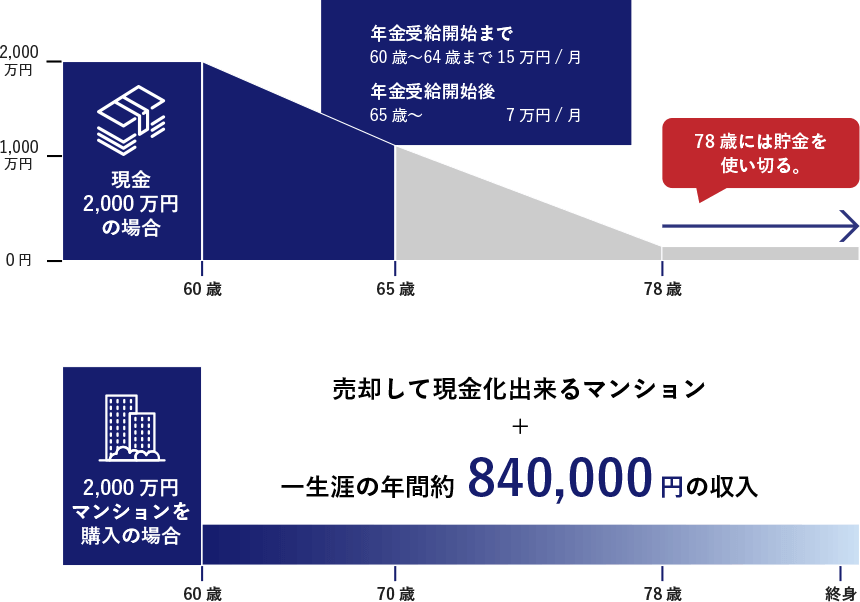

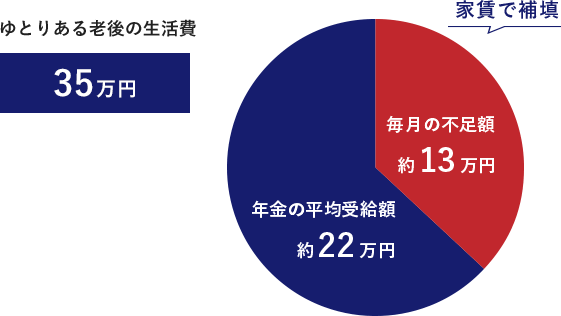

平均寿命は年々伸びていき、現在では85歳となります。

老後の長い人生を楽しむためにも資金づくりを初めていきましょう!

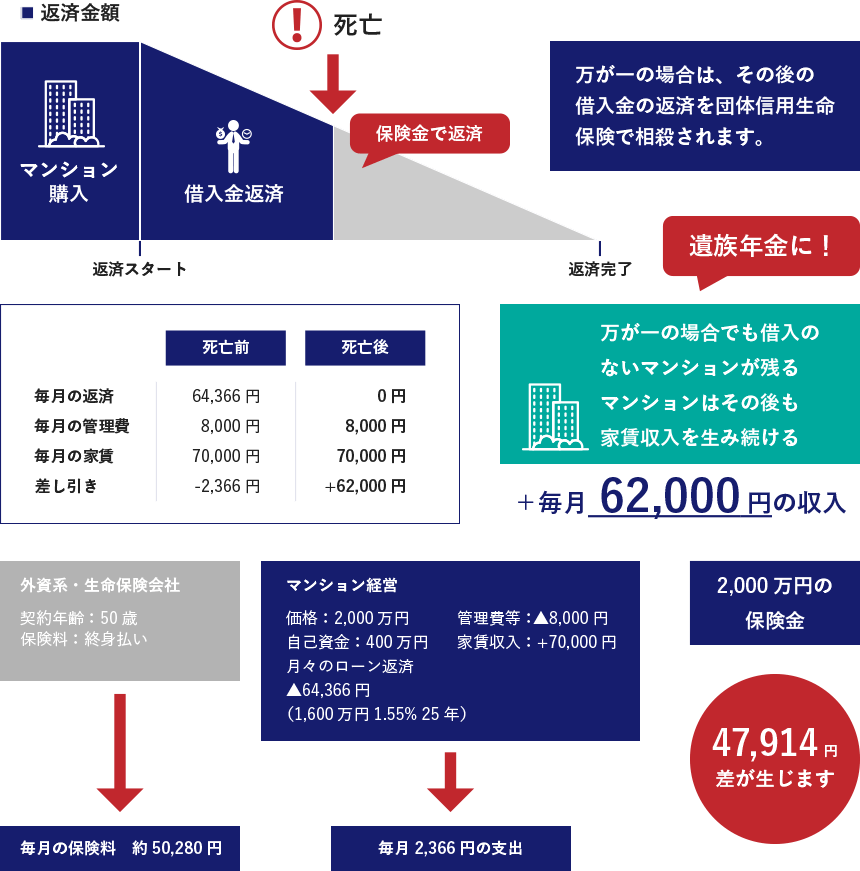

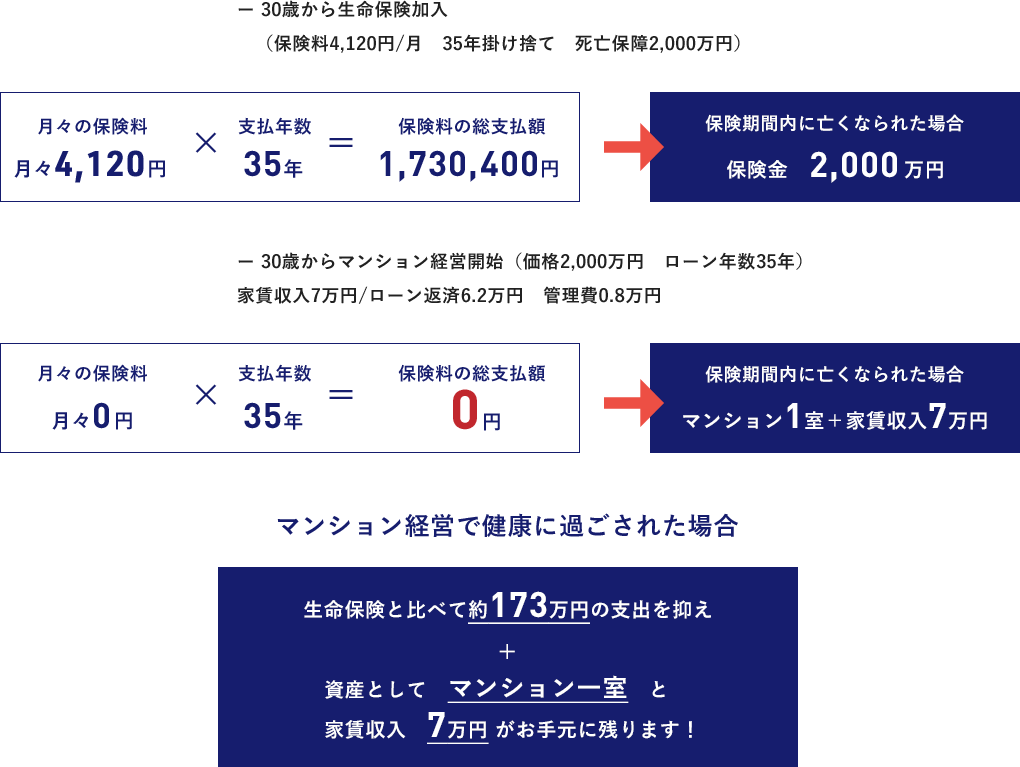

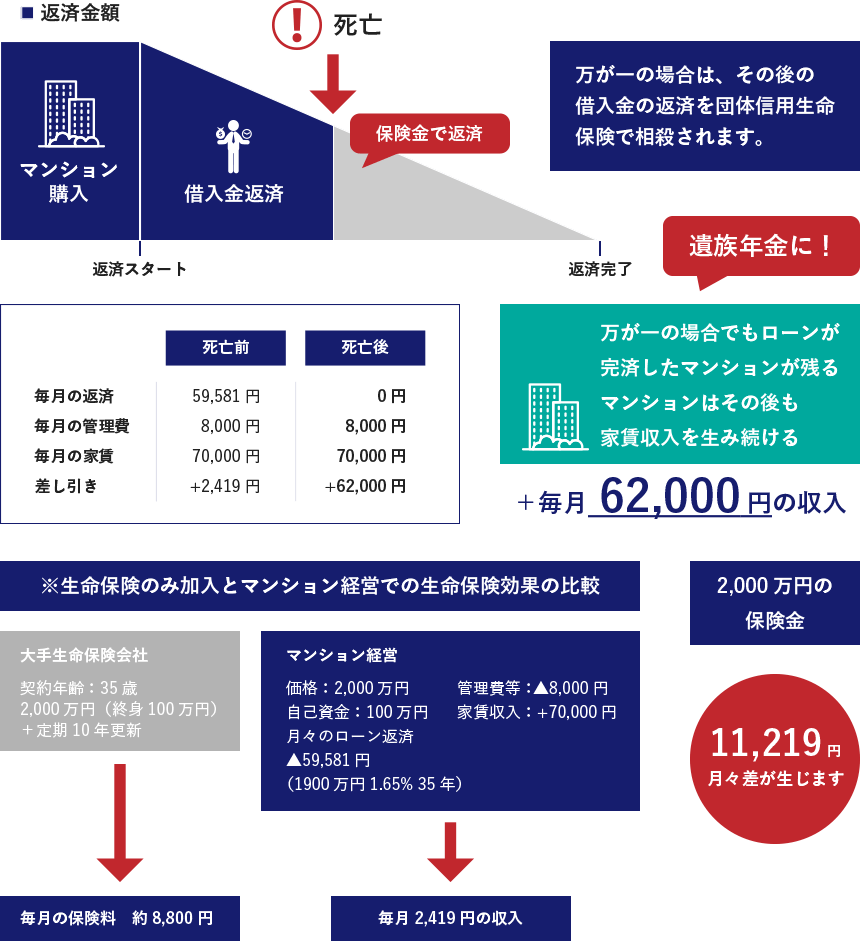

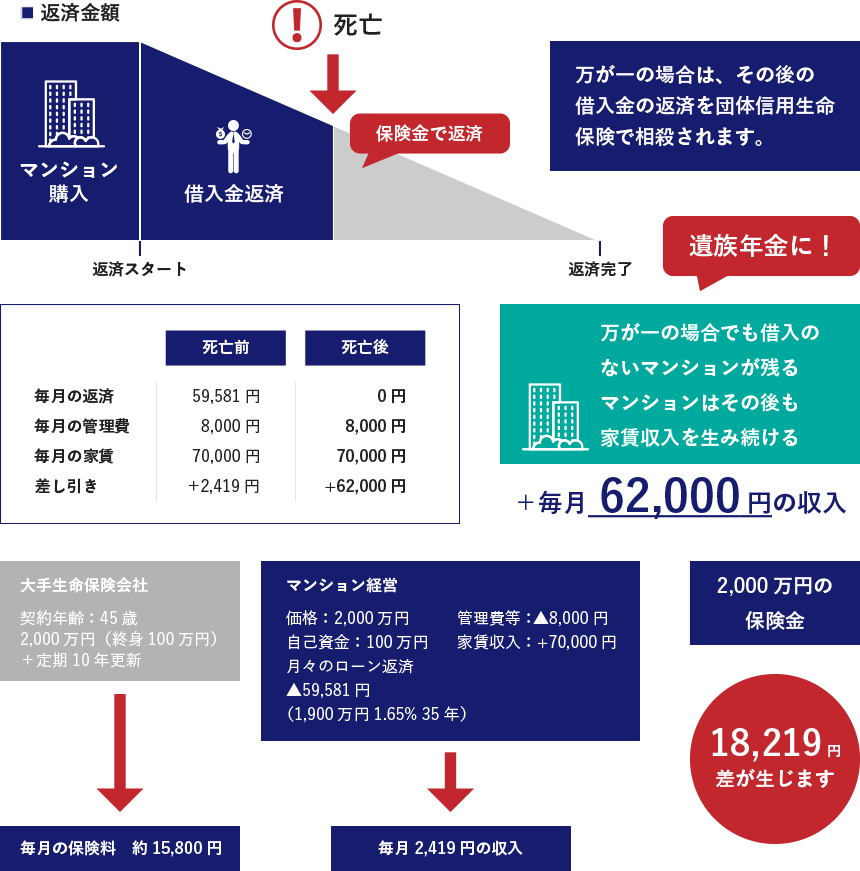

生命保険の見直し、終身保険としても活用できるのがマンション経営です。

住宅ローンには「団体信用生命保険」がついているため、

万が一の時には生命保険会社からローン残額分が支払われます。

借金のないマンションを残してあげることができます。

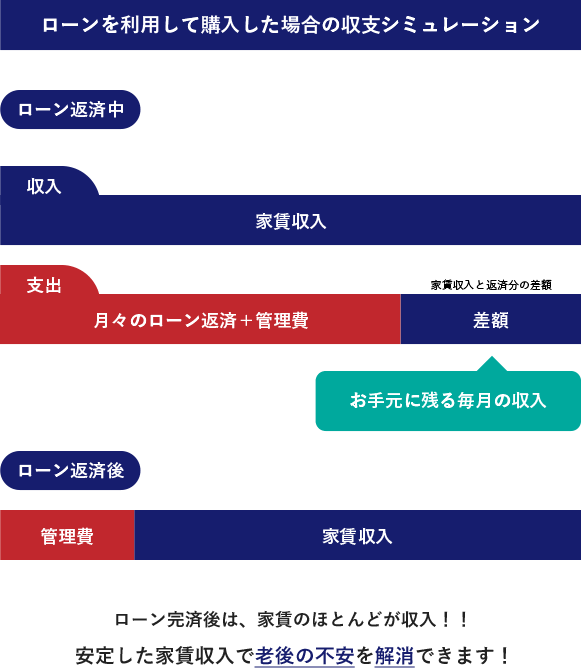

また、ローンの支払いは毎月の家賃収入から支払うため、月々の持ち出しはほとんどありません。

一般的な生命保険は年齢が上がるにつれ保険料が高くなりますが、

マンション経営はその心配はありません。

生涯にわたって現金化できる商品ですので、

保険の見直しの際にマンション経営をスタートされる方が増えております。

保証はそのままで保険料を軽減できる商品です。

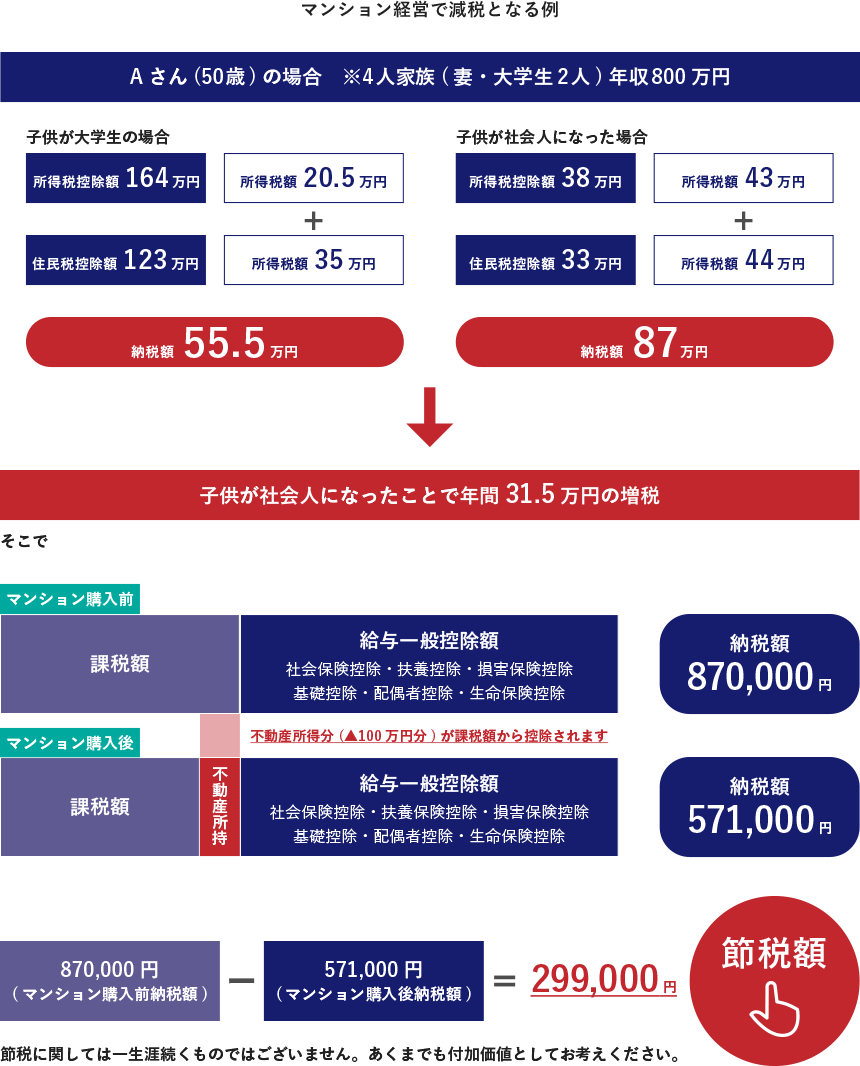

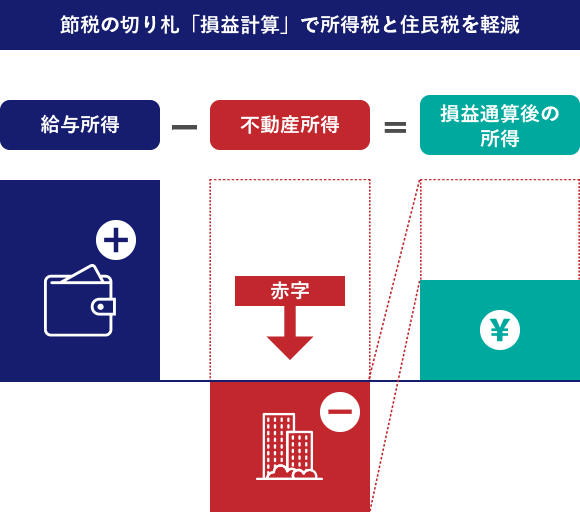

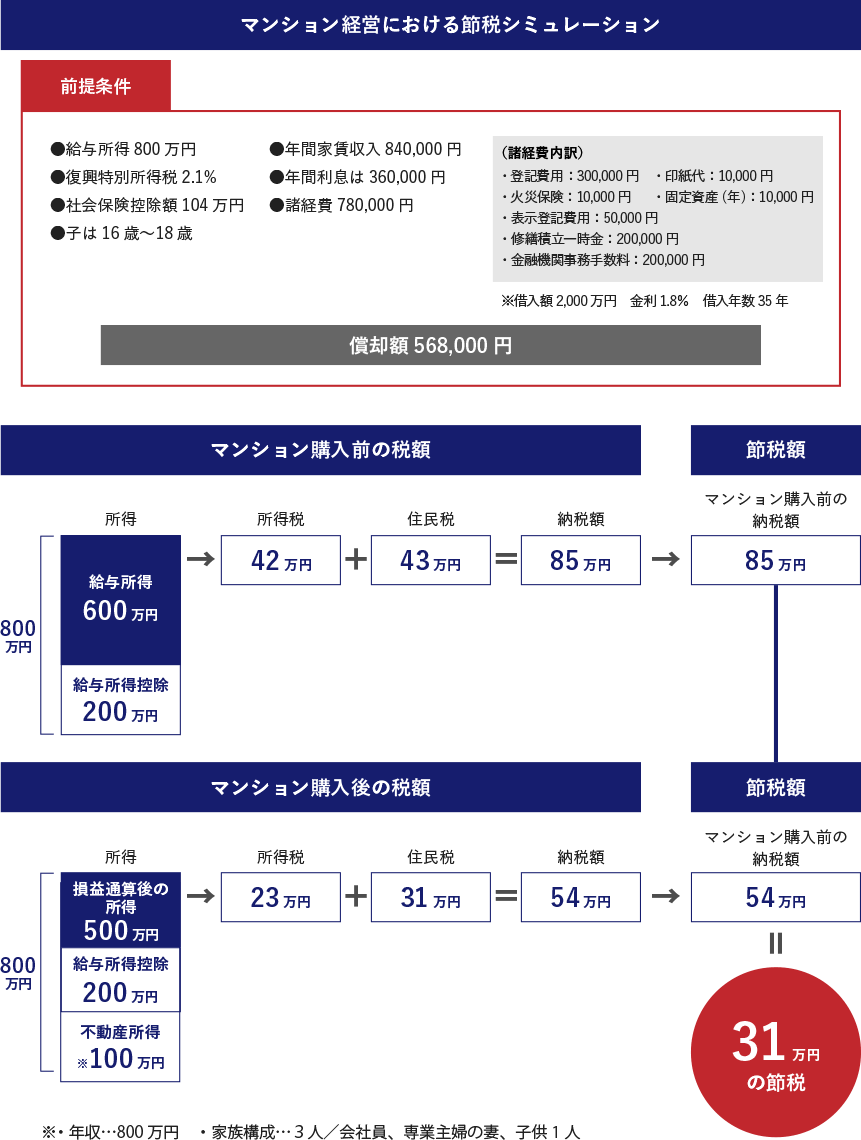

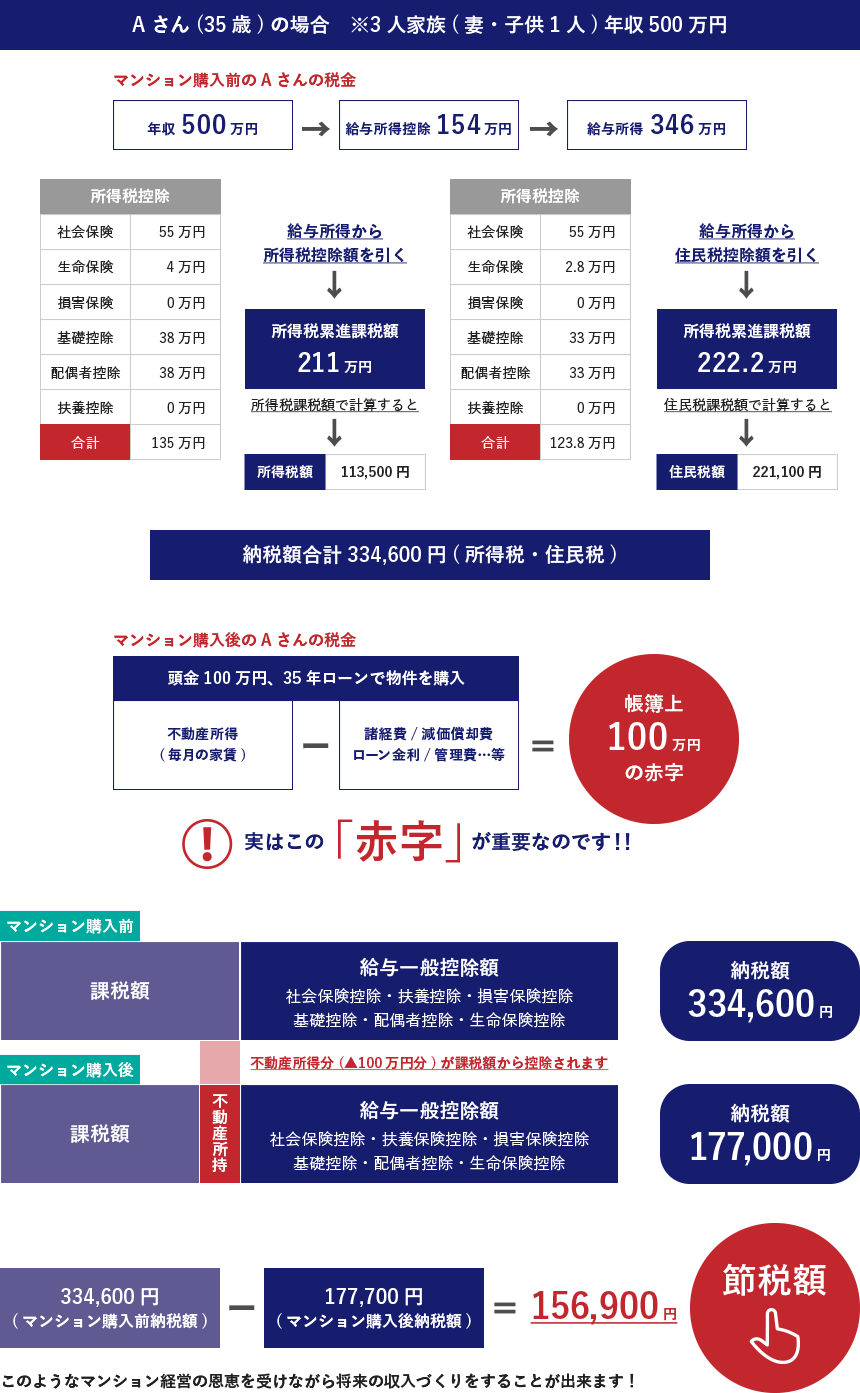

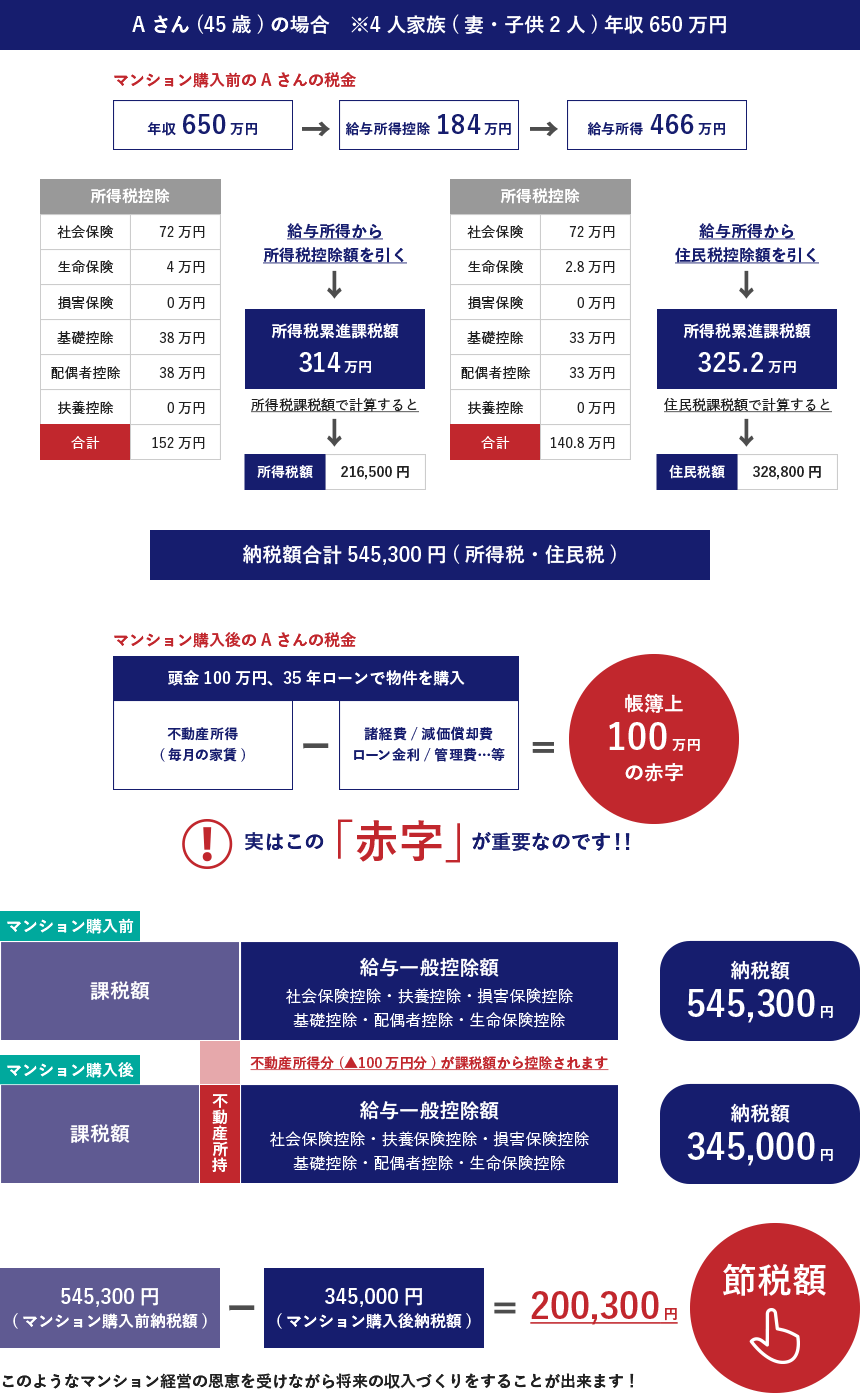

扶養控除終了により増税の対策

子どもの教育負担がやっと終わってゆとりが出来ると思っていたら、

翌年から給料の手取りが減ってしまいます。

それは特定扶養控除が終了した為!

現役生活の中で最も所得が多くなる時期に控除がなくなり、優良納税者となってしまいます。

もちろん税金は支払わなければいけませんが、

マンション経営のメリットの一つに節税効果もございますので、

一部の還付金を受け取っていただくことも可能です。

扶養控除終了により増税の対策

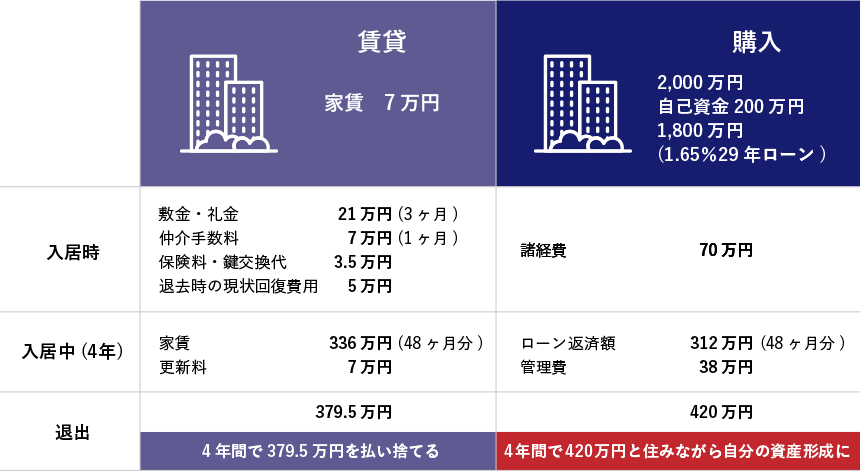

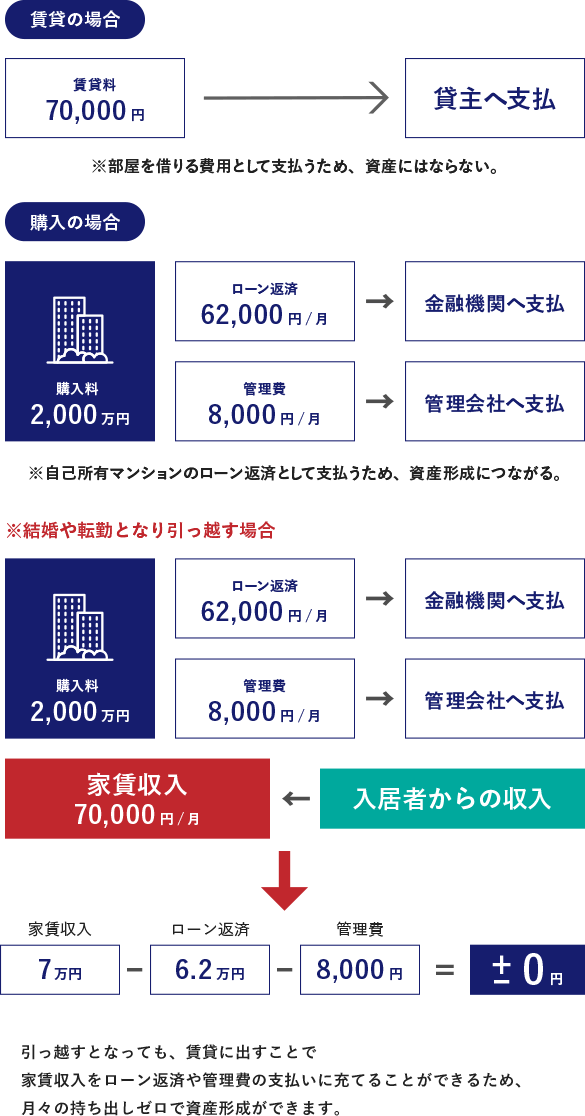

家賃を払い続けるのはもったいないなと感じたことはありませんか。

家賃はいくら払っても自分の資産にはなりませんが、

マンションを購入してローンを支払いながら住むという方法もあります。

マンション経営で重要なのは立地条件と言われています。

人口が多く、出入りが多い場所・・・つまり都心部になります。

大阪や東京などの物件を推奨しておりますので、子

どもが学校に通う際などにも使っていただける可能性は高くなります。

賃貸物件で家賃を払い捨てにするのであれば、

自己使用している間もローン返済に充てることができ資産を形成していることとなります。

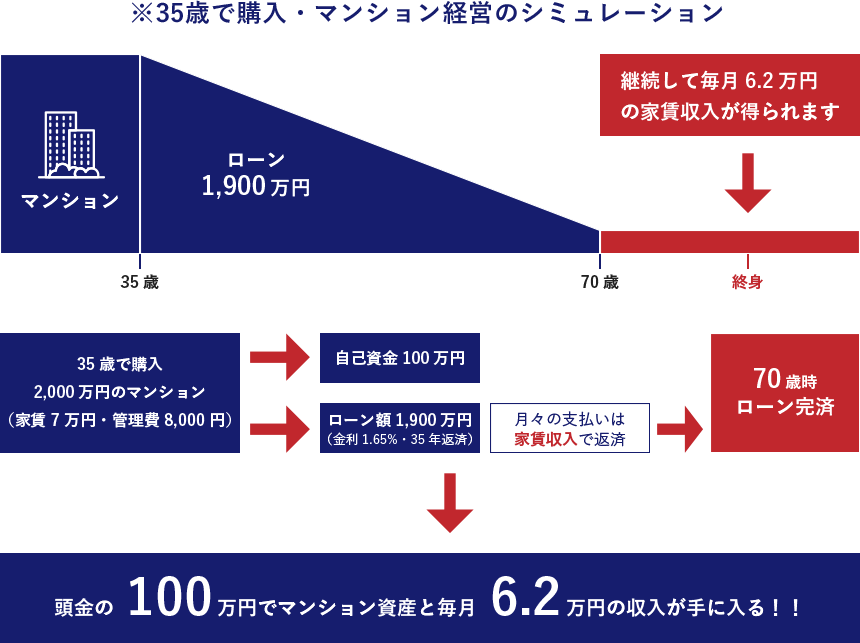

50代からでもまだまだ資産形成は間に合います。

何もしなければ、これ以上よくなることはありません。

リスクの少ないマンション経営で確実に資産を形成していきましょう。

まずは、どのような投資になるのかを知っていただきたく考えております。

お気軽にお問い合わせください。

私的年金

私的年金

生命保険

生命保険

節税対策

節税対策

少額資金

少額資金

20代のメリット

20代のメリット

30代のメリット

30代のメリット

40代のメリット

40代のメリット

60代・退職後のメリット

60代・退職後のメリット